REVISTA CADIME - JULIO DE 2024

La crisis de los prestadores de salud. Los grandes perdedores entre las prepagas y las medidas del gobierno

Sin profundizar demasiado sobre las características del sistema de salud en Argentina, ampliamente desarrollado y conocido por todos sus actores, los prestadores de salud son uno de los eslabones más vulnerables en su cadena de valor, quienes deben negociar con los financiadores, tanto Obras Sociales, como Empresas de Medicina Prepaga, el pago de aranceles justos, y acordes a sus estructuras de costos. Una característica importante a destacar, es que el 60% de los prestadores de salud son privados, y en su gran mayoría Pequeñas y Medianas Empresas (PYMES).

Estas PYMES prestadoras de servicios de salud, debido a su tamaño y recursos limitados, suelen enfrentarse a desafíos mayores al negociar tarifas justas y sostenibles con las grandes empresas de medicina prepaga. Este desequilibrio puede influir directamente en la sustentabilidad de las empresas afectando la accesibilidad de los servicios de salud ofrecidos a los beneficiarios, destacando la necesidad de políticas que promuevan una distribución equitativa y transparente de los recursos en el sector de la salud privada

Los aranceles, es decir los valores que los financiadores del sistema pagan por las prestaciones de salud contratadas a los prestadores y que se establecen en los convenios o contratos entre ambas partes, o a través de federaciones y asociaciones, vienen sufriendo fuertes distorsiones, tanto por la alta inflación, que si bien viene bajando desde comienzos del 2024, aún sigue siendo considerable, como también en el rezago en el pago, que es bien sabido que suele tener una brecha de 60, 90 o hasta 120 días. Este desfasaje, se agrava notablemente en un contexto de inflación elevada

También han sido afectados por las diversas medidas gubernamentales y los constantes cambios en las mismas, pasando por la desregulación, luego la regulación y la vuelta a la desregulación. La falta de reglas claras en este contexto impacta significativamente en la capacidad de planificación y estabilidad del sector. La incertidumbre generada dificulta a las empresas de medicina prepaga y a los prestadores de salud adaptarse y responder adecuadamente a las necesidades del mercado y de los beneficiarios.

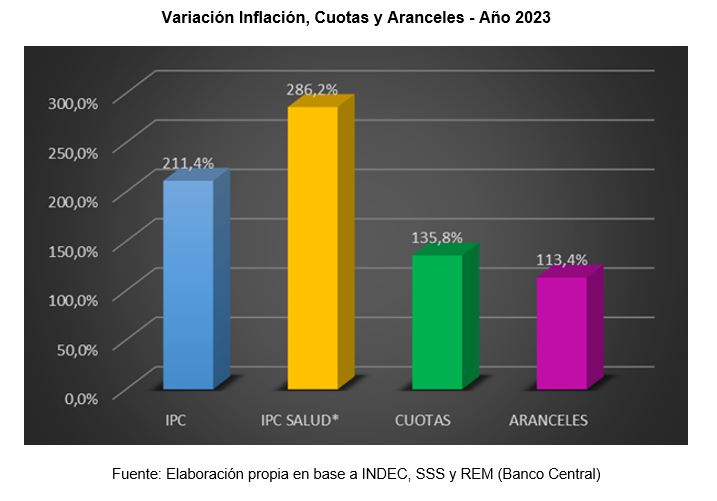

Hasta el año pasado, las Empresas de Medicina Prepaga (EMPP) tenían regulados las variaciones de las cuotas, las que se ajustaban según un índice de Costos de Salud, que publicaba mensualmente la SSS. Además, estaban obligadas por normativa a trasladar al menos el 90% de esos aumentos, a los aranceles. Si bien esta normativa no siempre se cumplía, constituía una herramienta importante en las negociaciones. Los aumentos autorizados, tanto de las cuotas como de los aranceles durante el 2023, fueron considerablemente inferiores a la inflación, y más aún si consideramos el IPC salud item “Productos medicinales, artefactos y equipos para la salud” que refleja en mayor medida los costos de los insumos de las prestaciones. Así, las variaciones observadas en el año 2023 del IPC y el IPC salud fueron del 211,4% y 286,2% respectivamente, mientras que los aumentos autorizados de los valores de las cuotas de las EMPP y los aranceles, fueron del 135,8% y 113,4% respectivamente.

Desde el inicio de la nueva administración gubernamental y a raíz del Decreto de Necesidad y Urgencia (DNU) 70, el sector de medicina prepaga ha experimentado cambios significativos al modificarse la Ley N° 26.682 “Marco Regulatorio de Medicina Prepaga”. La derogación de la facultad de la Superintendencia de Servicios de Salud para autorizar los valores de las cuotas y sus aumentos ha dejado al “libre mercado” la determinación de precios. Esta medida ha resultado en aumentos significativos y sin límite durante los primeros meses del año por parte de las Empresas de Medicina Prepaga (EMPP), con incrementos promedio que oscilan entre el 130% y 150%. Estos ajustes han superado ampliamente la inflación del mismo período y se han implementado sin considerar el deterioro del poder adquisitivo de los afiliados, quienes ya venían afectados por la alta inflación del año anterior.

Para los prestadores de servicios de salud, estos aumentos podrían haber representado un alivio potencial, dado que en algunos casos una parte considerable se trasladó a los aranceles. Aproximadamente, considerando un traslado del 90%, los prestadores podrían haber recibido aumentos del 118% aproximadamente durante el primer cuatrimestre del año. Con la desregulación del mercado y la eliminación de la norma que obliga el traslado del 90%, los aumentos en los aranceles quedan sujeto a las negociaciones individuales entre prestadores y financiadores. Esta nueva dinámica probablemente ampliará la brecha entre aquellos que logran acuerdos beneficiosos y aquellos que no, reflejando así un cambio significativo en el equilibrio de poder dentro del sector de la salud privada.

De existir un retraso en los valores de las cuotas en relación a la estructura de costos de las EMPP, su recuperación no debería realizarse de manera tan abrupta. Esta situación llevó a numerosos amparos individuales y colectivos para detener dichos incrementos, lo que finalmente obligó al gobierno a intervenir con una medida cautelar contradictoria a sus propias políticas. Esta medida dictaminó que las EMPP debían retrotraer los aumentos aplicados, limitándolos a valores que no superen la inflación, y devolver a los usuarios las diferencias cobradas.

Inicialmente aplicada solo a un grupo reducido de 7 empresas, luego se extendió hasta alcanzar al 95% del mercado de prepagas. Este proceso evidenció la complejidad y sensibilidad del ajuste de las cuotas en un contexto inflacionario, y la necesidad de políticas que protejan el poder adquisitivo de los beneficiarios mientras aseguran la sostenibilidad del sector de la salud privada.

Esto implica no sólo la revisión de las cuotas en forma retroactiva, con aumentos ya aplicados y la necesidad de buscar la forma de devolución del aumento excedente, sino también la revisión de los aranceles a los cuáles también se incrementaron, por demás. En algunos casos, la respuesta de los financiadores a los prestadores era dejar el excedente del aumento a cuenta de futuros aumentos.

Aún con los aumentos recibidos, considerando que se trasladó el 90% de los aumentos de las cuotas de los primeros meses del año y tomando el período 2023 a junio 2024 (según la inflación proyectada REM para el mes de junio), el aumento de los aranceles se encuentra por debajo de la inflación entre un 20 a 25% estimado.

A partir de Julio la medida cautelar quedó sin efecto, y se volvió a dejar libre el mercado para la definición de las cuotas y, en consecuencia, los aranceles. El sector prestador está en crisis, y requiere una fuerte recomposición de los valores arancelarios. La recomposición de los valores arancelarios se vuelve indispensable no solo para asegurar la viabilidad económica de estos prestadores, sino también para garantizar que las personas continúen recibiendo servicios de calidad en todo el país.

En los últimos años, el incremento de los costos operativos, la inflación y la insuficiencia de los aumentos en los aranceles han llevado a un desajuste significativo entre los ingresos y los costos de los proveedores de salud. Esta brecha se ha visto exacerbada por la falta de un mecanismo de ajuste adecuado que permita a los prestadores actualizar los aranceles de manera proporcional a la inflación y a los aumentos de costos. Los profesionales de la salud, esenciales para el funcionamiento del sistema, también enfrentan la necesidad de mejoras salariales y condiciones laborales justas, que a su vez dependen de una adecuada actualización de los aranceles.

Las opiniones vertidas en esta publicación son responsabilidad absoluta del/los autor/es o el/los entrevistado/s y no necesariamente reflejan las ideas de CADIME SALUD

ÁREA TÉCNICA DE CADIME

Director: Dr. Javier Vilosio

Lic. Maria Sol Betelu – Dr. Luis Marcos – Dr. Rolando Morgensterin – Odontólogo Sandro Paganucci – Lic. Miriam Slater

Aportes, opiniones, críticas, sugerencias y elogios se reciben en la dirección especialmente dedicada a lectores: revista@cadime.com.ar